Стало известно, как казанцам получить дополнительные наличные при рефинансировании ипотеки

Ставки по ипотеке в России в последнее время находятся на рекордно низких уровнях. Только за 2020 год было выдано 1,7 млн ипотечных кредитов! Основной причиной этого стала заработавшая год назад льготная программа ипотеки. Тем обиднее было россиянам, которые оформили ипотеку намного раньше. Разбираемся, насколько в этом случае рефинансирование может помочь сэкономить на ежемесячных выплатах, и какие дополнительные преимущества вы можете получить, рефинансируя ипотеку в Ак Барс Банке.

Кликайте на карточки

и узнавайте подробности!

и узнавайте подробности!

Напомним, рефинансирование — это оформление нового кредита для погашения уже имеющегося. Рефинансирование позволяет заемщику получить лучшую процентную ставку, продлить срок кредита и уменьшить ежемесячную выплату.

Пример:

Саша оформил кредит в размере 3 000 000 ₽ под 12% на 10 лет. Переплату по % насчитали 2 164 920 ₽.

Он целый год платил по 43 041 ₽ в месяц и узнал, что за все это время погасил всего 165 395 ₽ от основного долга.

Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 ₽ на те же 10 лет, но под 8%. Теперь Саша платит 33 971 ₽, а переплата по % составляет 1 276 520 ₽. Экономия — 888 400 ₽.

Чтобы посчитать выгоду по рефинансированию достаточно сделать следующее:

1. Узнать остаток задолженности на месяц оформления услуги. Он отражается в графике платежей — в кредитом договоре (если не было досрочного погашения ипотеки) или в банковском приложении.

2. Рассчитать кредит по текущей ставке и выписать сумму переплаты по процентам. Срок нужно указать тот, который планируется при рефинансировании.

3. Повторить расчет с тем же сроком, но по ставке рефинансирования. Разница в переплате по процентам и будет экономией.

Пример:

Саша оформил кредит в размере 3 000 000 ₽ под 12% на 10 лет. Переплату по % насчитали 2 164 920 ₽.

Он целый год платил по 43 041 ₽ в месяц и узнал, что за все это время погасил всего 165 395 ₽ от основного долга.

Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 ₽ на те же 10 лет, но под 8%. Теперь Саша платит 33 971 ₽, а переплата по % составляет 1 276 520 ₽. Экономия — 888 400 ₽.

Чтобы посчитать выгоду по рефинансированию достаточно сделать следующее:

1. Узнать остаток задолженности на месяц оформления услуги. Он отражается в графике платежей — в кредитом договоре (если не было досрочного погашения ипотеки) или в банковском приложении.

2. Рассчитать кредит по текущей ставке и выписать сумму переплаты по процентам. Срок нужно указать тот, который планируется при рефинансировании.

3. Повторить расчет с тем же сроком, но по ставке рефинансирования. Разница в переплате по процентам и будет экономией.

С недавнего времени Центробанк начал повышать ключевую ставку. Это может привести к росту ипотечных ставок. Если вы планируете рефинансирование ипотеки, сейчас самое подходящее для этого время.

Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%. Финальный размер ставки может быть увеличен:

Как понять, что вам одобрено рефинансирование

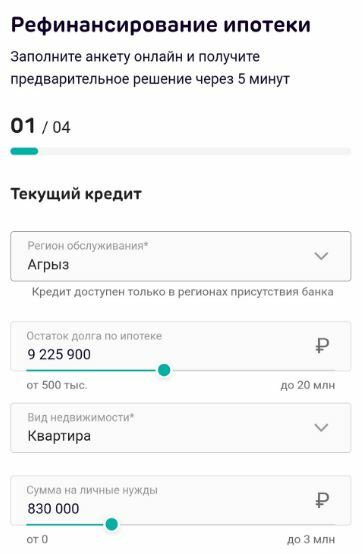

1. Подайте предварительную онлайн-заявку на сайте. Для этого нужно указать условия текущего кредита, срок на который вы хотите рефинансировать ипотеку, паспортные данные и телефон (почту) для связи с вами. После этого вам придет оперативный ответ.

2. Если вы получили предварительный положительный ответ, подойдите в отделение банка для принятия финального решения по заявке. С собой вы должны иметь паспорт и документы, подтверждающие доходы. Для физических лиц — это 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

3. После одобрения вашей заявки, для согласования проведения сделки вам понадобится предоставить следующие документы:

5. Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%. Финальный размер ставки может быть увеличен:

- для ИП и собственников бизнеса ставка выше на 0,5%

- при отсутствии страхования имущества — ставка также повысится на 0,5%.

Как понять, что вам одобрено рефинансирование

1. Подайте предварительную онлайн-заявку на сайте. Для этого нужно указать условия текущего кредита, срок на который вы хотите рефинансировать ипотеку, паспортные данные и телефон (почту) для связи с вами. После этого вам придет оперативный ответ.

2. Если вы получили предварительный положительный ответ, подойдите в отделение банка для принятия финального решения по заявке. С собой вы должны иметь паспорт и документы, подтверждающие доходы. Для физических лиц — это 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

3. После одобрения вашей заявки, для согласования проведения сделки вам понадобится предоставить следующие документы:

- правоустанавливающие документы на жилье

- документы на оценку недвижимости

- кредитный договор

- справку с остатком задолженности

5. Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

Вместе с рефинансированием ипотеки Ак Барс Банк также дает возможность закрыть другие потребительские кредиты и получить наличные деньги по единой низкой фиксированной ставке.

Как это работает: заемщик закрывает текущий ипотечный кредит, а если у него есть другие кредиты, банк перечислит деньги в счет их погашения.

Также клиент может забрать деньги наличными и распорядиться ими по своему желанию. При этом часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

Как это работает: заемщик закрывает текущий ипотечный кредит, а если у него есть другие кредиты, банк перечислит деньги в счет их погашения.

Также клиент может забрать деньги наличными и распорядиться ими по своему желанию. При этом часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

1. Рефинансировать ипотеку возможно, если у заемщика нет просрочек по кредиту.

2. При переоформлении обременения, когда заемщик погасил прежний кредит, он должен переоформить закладную — вместо прежнего банка кредитором будет указан Ак Барс Банк.

3. Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2% выше. Как только заемщик предоставит новую закладную, ставка сразу уменьшится.

4. Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом:

2. При переоформлении обременения, когда заемщик погасил прежний кредит, он должен переоформить закладную — вместо прежнего банка кредитором будет указан Ак Барс Банк.

3. Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2% выше. Как только заемщик предоставит новую закладную, ставка сразу уменьшится.

4. Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом:

- через кассу

- через банкомат

- через интернет-банк

- через мобильное приложение «Ак Барс Онлайн»

- через партнеров банка.